Льготная госпрограмма «Дальневосточная ипотека» работает с 2019 года. По ней можно получить кредит по ставке 2% на новостройки, вторичное жилье или строительство собственного дома на территории Дальневосточного федерального округа.

В конце прошлого года президент РФ Владимир Путин поручил правительству сохранить ставку дальневосточной ипотеки на прежнем уровне до конца 2030 года и расширить действие программы на некоторых специалистов.

Рассказываем, кто может получить дальневосточную ипотеку в 2025 году, какие документы потребуются, в какие банки нужно обращаться и почему в льготном кредите по этой программе могут отказать.

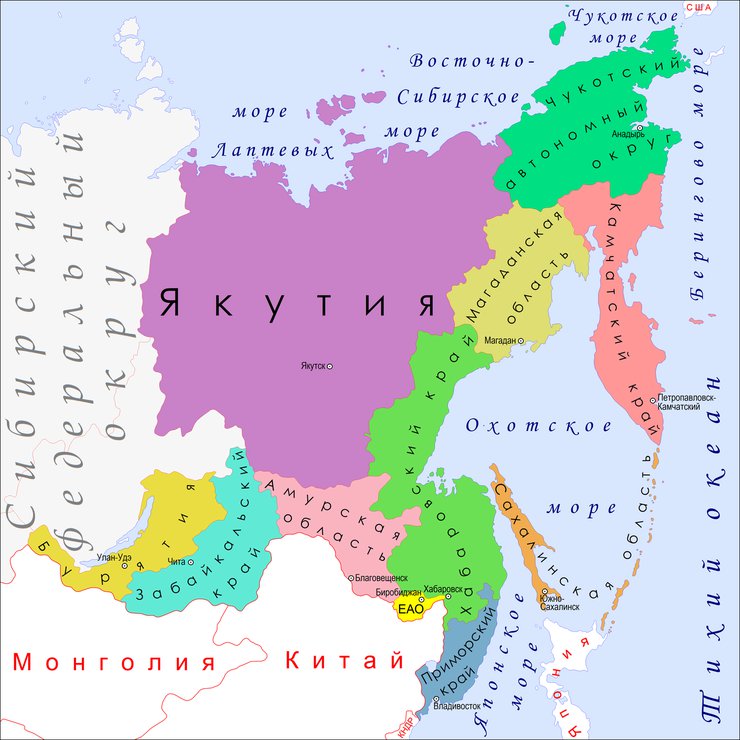

Где работает дальневосточная ипотека

Программа действует в 11 субъектах Дальневосточного федерального округа (ДФО):

- Амурской области;

- Еврейской автономной области;

- Забайкальском крае;

- Камчатском крае;

- Магаданской области;

- Приморском крае;

- Республике Бурятия;

- Республике Саха (Якутия);

- Сахалинской области;

- Хабаровском крае;

- Чукотском автономном округе.

Дальневосточный федеральный округ — крупнейший в России: его площадь 6,96 млн кв. км. По данным на конец 2024 года, в нём проживают около 8 млн человек, из них 74% — городские жители.

Крупнейшие города: Хабаровск, Владивосток, Улан-Удэ, Якутск, Чита, Благовещенск, Комсомольск-на-Амуре.

Источник: Википедия

Требования к заёмщикам

Получить дальневосточную ипотеку могут:

- Супруги в официальном браке не старше 36 лет.

- Не состоящий в браке родитель не старше 36 лет, имеющий как минимум одного ребёнка, в том числе усыновлённого, в возрасте до 18 лет включительно.

- Участники программы «Дальневосточный гектар», но потратить льготный кредит они смогут только на строительство дома на полученном участке.

- Участники программы «Повышение мобильности трудовых ресурсов», которые переехали в субъекты из состава ДФО.

- Медработники и учителя, работающие в государственных (муниципальных) образовательных или медицинских организациях на территории ДФО.

- Работники предприятий оборонно-промышленного комплекса (ОПК) на территории Дальнего Востока.

- Участники СВО и члены семей погибших, пропавших без вести военнослужащих или военные, признанные инвалидами I группы в результате выполнения задач СВО.

- Граждане России — вынужденные переселенцы с территории Украины, из ЛНР и ДНР, проживающие в ДФО.

К заёмщикам, попадающим под действие п. п. 3–8, требования относительно возраста и семейного положения не применяются.

Наличие собственного жилья или земельного участка не препятствует участию в программе «Дальневосточная ипотека».

Для получения льготного кредита заёмщик должен соответствовать хотя бы одному из указанных требований и представить документы, подтверждающие этот статус: например, свидетельство о браке или трудовой договор.

Нюансы и подробности

- Категория «медицинский работник» охватывает не только врачей, но и другой медперсонал: медсестёр, фельдшеров, санитаров и т. д.

- Требования к стажу для медработников и учителей отменены с 1 июня 2024 года. Но этим категориям заёмщиков нужно будет подтверждать соответствующую занятость каждые полгода в течение 5 лет с момента подписания кредитного договора.

- Воспитатель муниципального детского сада относится к категории «педагог».

- Предприятие ОПК, его филиал или представительство должны быть зарегистрированы на территории ДФО и входить в реестр организаций оборонного комплекса. Эту закрытую информацию банку по запросу предоставляет Минпромторг или само предприятие.

- Если после получения льготной ипотеки сотрудник ОПК уволится по любым основаниям и по истечении шести месяцев не устроится на другое предприятие ОПК на территории ДФО, ставку по кредиту могут повысить.

- Если родители несовершеннолетнего ребёнка в разводе, воспользоваться льготной ипотекой может каждый из них. Для оформления надо будет представить только свидетельство о рождении ребёнка.

- Созаёмщики и поручители по ипотеке не обязаны соответствовать перечисленным выше требованиям. Главное — чтобы им удовлетворял заёмщик.

Условия дальневосточной ипотеки

- Ставка по программе — до 2% годовых, по усмотрению банка она может быть снижена.

- Сумма кредита — до 6 млн рублей, но она может быть увеличена до 9 млн рублей, если заёмщик собирается купить или построить жильё площадью более 60 кв. м. На вторичный рынок это правило не распространяется.

- Первоначальный взнос — от 20%.

- Срок кредитования — до 20 лет.

- Можно использовать маткапитал и средства, полученные по программе «Молодая семья», как первоначальный взнос или для погашения кредита.

- Рефинансировать другую ипотеку по дальневосточной программе нельзя. Однако рефинансировать сам этот кредит в рамках другой программы или на рыночных условиях можно. Такая необходимость может возникнуть, к примеру, если заёмщик уволится с предприятия ОПК.

- Программа действует до 31 декабря 2030 года.

- По правилам, установленным в декабре 2023 года (постановление правительства РФ от 15.12.2023 № 2166), воспользоваться любой льготной ипотекой можно только один раз в жизни. Таким образом, если вы взяли, например, дальневосточную ипотеку, то получить сельскую ипотеку вы уже не сможете. Причём неважно, были вы заёмщиком или созаёмщиком по кредиту. На супругов, если второй выступает созаёмщиком, эта оговорка тоже распространяется. Но относится это только к кредитам, полученным после вступления упомянутого постановления в силу. Ранее оформленная ипотека не учитывается.

- Новое правило распространяется только на кредиты, полученные после вступления в силу постановления правительства РФ от 15.12.2023 № 2166. Ранее оформленная ипотека не учитывается.

- Чтобы получить кредит, не надо жить или иметь регистрацию в ДФО. Но после оформления права собственности на жильё заёмщик должен зарегистрироваться в нём не позднее чем через 270 дней и передать подтверждающие документы в банк. Прописка должна действовать не менее 5 лет, но это не значит, что заёмщик обязан постоянно жить по месту регистрации.

Если не выполнить требование о регистрации, банк может пересмотреть условия кредитования и повысить ставку. Как правило, она увеличивается до размера ключевой ставки на момент заключения договора плюс 2–4 п. п.

Какое жильё можно купить

Благовещенск

Дальневосточную ипотеку можно направить на покупку:

- квартиры у застройщика в готовом или строящемся доме;

- строящегося индивидуального дома у застройщика по договору участия в долевом строительстве;

- индивидуального дома по договору купли-продажи у юридического лица или ИП — первых собственников;

- вторичного жилья на сельских территориях в ДФО;

- вторичного жилья на территории Магаданской области и Чукотского автономного округа;

- вторичного жилья в моногородах на территории ДФО.

В ДФО находится 34 моногорода, их общая численность населения — около 650 тыс. человек. Перечень моногородов установлен распоряжением правительства РФ от 29.07.2014 № 1398-р.

Кроме того, дальневосточную ипотеку выдают на покупку земельного участка и строительство на нём индивидуального жилого дома, а также на индивидуальное строительство на уже имеющейся земле: самостоятельно или по договору подряда. Земельный участок должен иметь назначение «для ИЖС» или «личное подсобное хозяйство».

Вынужденные переселенцы при помощи дальневосточной ипотеки могут купить вторичное жильё на всей территории Дальнего Востока.

Магадан

Подробности

- Купить комнату при помощи дальневосточной ипотеки нельзя.

- Участники программы «Дальневосточный гектар» могут использовать кредит только на покупку или строительство дома на своём участке, направить ипотеку на приобретение квартиры или дома на другом участке нельзя.

- Смягчение условий для Чукотки и Магаданской области — следствие того, что на их территории нет нового жилищного строительства. Также это связано со сложившимся административно-территориальным устройством: в Магаданской области все населённые пункты имеют статус городского округа (поселения), а в Чукотском АО этот статус есть более чем у половины населённых пунктов, при этом в них проживает 86% населения.

- Темпы строительства в моногородах невелики, и разрешение на покупку вторичного жилья в рамках программы значительно упрощает решение жилищного вопроса. Так, в базе Циан на начало 2025 года в моногородах ДФО было размещено более 6 тыс. вариантов вторички, тогда как новостройки есть только в половине субъектов округа, и почти 90% из них строится не в моногородах.

Где оформить ипотеку и почему могут отказать

Оператором программы «Дальневосточная ипотека» является АО «Дом.РФ», которое формирует перечень банков-участников. Сейчас в него входит 21 кредитная организация. Это Сбербанк, ВТБ, Азиатско-Тихоокеанский банк, Совкомбанк и другие.

Отметим, что обязанности выдать льготный кредит у банка нет. При рассмотрении заявки кредитная организация проверяет клиента не только на соответствие условиям программы, но и на соблюдение своих требований к сделке.

В частности, учитываются:

- уровень дохода заёмщика;

- кредитная история;

- наличие непогашенных кредитов;

- число иждивенцев и т. д.

Кроме того, банк по разным причинам может не устроить покупаемый объект — например, дом находится в 40 км от города, тогда как по требованиям кредитора залоговые объекты должны находиться не далее 30 км. В случае отказа заёмщик может обратиться в другую кредитную организацию из списка.

Выдачу дальневосточной ипотеки не нужно согласовывать с госструктурами, как, к примеру, в случае сельской ипотеки, которую одобряет Минсельхоз.

Петропавловск-Камчатский

По данным Корпорации развития Дальнего Востока и Арктики, за время действия программы льготную ипотеку на покупку или постройку жилья в ДФО получили более 118 тыс. человек.

По количеству выданных кредитов лидируют:

- Приморский край.

- Якутия.

- Хабаровский край.

Кроме того, появление ипотеки с низкой ставкой стимулирует развитие строительной отрасли на местах, в том числе в регионы приходят федеральные девелоперы. Пример ДФО это наглядно демонстрирует: за последние пять лет объём ввода жилья в регионе удвоился, в субъект пришли крупные застройщики: ГК ПИК, Группа «Самолёт», ГК ФСК.

В 2024 году в округе было построено 4,7 млн кв. м жилья, что почти на 12% больше, чем в 2023-м.

Фото: Shutterstock / Fotodom